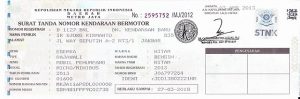

BANDUNG, TEROPONGMEDIA.ID — Pemerintah Indonesia berencana untuk menerapkan kebijakan pajak tambahan atau opsen, untuk dua pokok, yaitu pajak kendaraan bermotor (PKB) dan opsen bea balik nama kendaraan bermotor (BBNKB).

Mungkin segelintir masyarakat masih bingung dan bertanya-tanya dengan kebijakan yang akan mulai berlaku pada tahun 2025 mendatang?

Pengertian Pajak Opsen

Menurut Modul PDRD dalam Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah (HKPD), opsen adalah pungutan tambahan pajak yang dikenakan berdasarkan persentase tertentu.

Dengan arti lain, opsen pajak kendaraan bermotor (PKB) dan opsen bea balik nama kendaraan bermotor (BBNKB) akan dikenakan oleh pemerintah kabupaten/kota atas pokok pajak yang diterima dari pembayaran PKB dan BBNKB sesuai dengan ketentuan perundang-undangan.

BACA JUGA: Pajak Opsen Berlaku Tahun 2025, Wajib untuk Pembeli Kendaraan Baru!

Kebijakan pajak tambahan ini, mulai berlaku pada 5 Januari 2025, sesuai dengan Pasal 191 ayat (1) UU HKPD yang mengatur bahwa opsen pajak daerah mulai berlaku 3 tahun setelah undang-undang tersebut terpublikasi.

Artinya, dari waktu yang sudah ditentukan, penerapan opsen pajak kendaraan bermotor dan BBNKB akan menggantikan mekanisme bagi hasil pajak provinsi yang selama ini berlaku.

Tujuan Penerapan

Secara sederhana, adanya kebijakan supaya daerah dapat mengakselerasi penerimaan bagi hasil pajak kendaraan bermotor dan BBNKB oleh kabupaten/kota.

Selama ini, pajak-pajak ini dibagihasilkan oleh pemerintah provinsi kepada kabupaten/kota secara periodik. Namun, proses penyaluran tersebut sering kali memakan waktu dan ada yang terlambat sampai melewati tahun anggaran.

Dengan adanya penerapan baru, pembayaran pajak kendaraan bermotor dan BBNKB akan langsung diterima oleh pemerintah kabupaten/kota melalui sistem split payment, yaitu pemisahan pembayaran ke rekening kas umum daerah (RKUD) provinsi dan kabupaten/kota secara otomatis.

Dengan cara ini, pembayaran pajak kendaraan yang dilakukan oleh wajib pajak akan segera diterima oleh pemerintah kabupaten/kota tanpa harus menunggu proses pembagian bagi hasil yang kadang memakan waktu lama.

Tarif Maksimal

Penerapan ini juga akan disertai dengan penurunan tarif pajak kendaraan bermotor. Sesuai dengan UU No. 1 Tahun 2022, pajak kendaraan bermotor akan ditetapkan maksimal sebesar 1,2 persen untuk kendaraan pertama dan maksimal 6 persen untuk pajak progresif.

Sementara itu, tarif BBNKB akan dibatasi pada angka maksimal 12 persen untuk kendaraan baru, sedangkan kendaraan bekas tidak termasuk objek BBNKB.

Penerapan pajak kendaraan bermotor (PKB) dan bea balik nama kendaraan bermotor (BBNKB) merupakan langkah penting untuk memperkuat otonomi fiskal daerah, mempercepat penerimaan pajak, dan meningkatkan kualitas pelayanan publik.

Dengan sistem pembayaran yang lebih efisien dan sinergi yang lebih baik antara pemerintah provinsi dan kabupaten/kota, diharapkan penerapan ini akan membawa manfaat besar bagi pembangunan daerah dan kesejahteraan.

(Saepul/Budis)